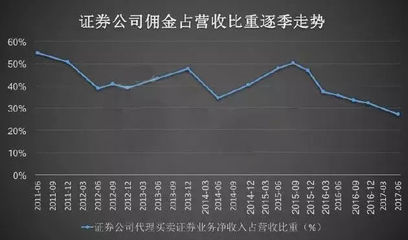

尼康儀器(上海)有限公司的注銷登記信息引發業界關注。作為尼康在華重要的銷售與服務實體之一,其注銷不僅意味著一個企業法律主體的終結,更折射出精密儀器行業在商業模式、市場策略與本土化運營層面的深刻調整。其中,“傭金代理”這一傳統銷售模式的式微,成為解讀此事件的關鍵線索。

一、 事件回顧:從設立到注銷的戰略路徑

尼康儀器(上海)有限公司主要負責尼康旗下工業測量儀器、顯微鏡、半導體檢測設備等精密儀器產品在中國市場的銷售、技術支持與售后服務。長期以來,該公司通過結合直銷與代理模式拓展業務,而“傭金代理”是其拓展區域與行業客戶的重要手段。代理商依靠銷售業績獲取傭金,公司則借助其本地渠道與客戶資源快速滲透市場。

隨著中國市場環境的變化、客戶需求的升級以及尼康全球及地區戰略的調整,傳統的傭金代理模式面臨挑戰。此次注銷,可視為尼康對其在華儀器業務架構進行優化整合的一步。未來相關業務很可能并入尼康在華的其他更綜合的實體,或轉向更扁平、更數字化的直銷與高端服務相結合的模式。

二、 深度剖析:傭金代理模式為何難以為繼?

- 利潤空間擠壓與渠道沖突:在競爭日益激烈的市場環境下,代理層級的存在有時會削弱品牌方對價格和服務的直接控制力,導致終端利潤變薄。直銷團隊與代理渠道之間可能產生客戶爭奪與利益沖突,影響品牌統一形象與客戶體驗。

- 客戶需求復雜化與專業化:高端精密儀器的采購決策日益理性,客戶不再滿足于簡單的買賣關系,而是需要貫穿產品生命周期的一體化解決方案,包括定制化應用支持、深度技術培訓、快速售后響應及持續升級服務。傳統的傭金代理制在提供深度、專業、無縫的服務鏈條上往往能力不足或動力不強。

- 數字化直銷的崛起:電子商務平臺、社交媒體營銷、線上技術研討會等數字化工具,使品牌方能夠更直接地觸達潛在客戶,進行精準營銷與客戶關系管理。這降低了對傳統線下代理渠道的絕對依賴,使“去中介化”成為可能。

- 合規與風險控制要求提高:規范化的市場管理要求企業對產品質量、價格體系、售后服務承擔更明確、更直接的法律責任。簡化銷售層級有助于加強內控,確保合規經營,特別是在醫療、科研等監管嚴格的領域。

三、 行業啟示:精密儀器銷售模式的未來演進

尼康儀器上海公司的注銷及其背后代理模式的調整,為整個精密儀器乃至高端裝備制造業提供了啟示:

- 從“銷售代理”到“解決方案伙伴”:未來的渠道合作伙伴可能需要轉型為深度服務提供商,聚焦于某一細分行業或應用領域,提供遠超產品銷售的增值服務,與品牌方形成價值互補的生態合作關系,而非簡單的傭金結算關系。

- 強化品牌直營與數字化建設:品牌方將更注重建設自身的直營銷售與技術團隊,以保障核心客戶體驗與技術話語權。構建強大的數字化營銷與服務平臺,實現線上線下融合,直接服務終端用戶。

- 本土化戰略的深化:注銷公司實體不等于退出市場,而是戰略重組。更常見的做法是整合資源,設立集研發、應用支持、培訓、銷售與服務于一體的區域性中心,實現更深度的本土化運營,快速響應中國市場獨特的需求。

四、

尼康儀器(上海)有限公司的注銷,是一次基于市場現實與未來趨勢的戰略性業務梳理。它標志著以簡單“傭金代理”為核心的傳統銷售模式在高端精密儀器領域正加速褪色,取而代之的將是更注重直接客戶連接、全生命周期服務與專業化價值共創的新模式。對于行業內的企業而言,主動適應這一變革,重構自身渠道與服務體系,是在中國市場乃至全球市場保持競爭力的關鍵。這一案例也提醒我們,企業的法律實體結構始終服務于其商業戰略,其調整是市場活力與戰略靈活性的正常體現。